يمكن فهم الميزانية المرنة على أنها الميزانية التي تم إنشاؤها لمستويات الإنتاج المختلفة أو استخدام القدرات ، أي أنها تتغير وفقًا لمستوى النشاط. وبينما تعمل الميزانية الثابتة في مستوى الإنتاج فقط وتحت مجموعة واحدة فقط من الشروط ، فإن الميزانية المرنة تتألف من عدة ميزانيات وتعمل في ظروف مختلفة.

عندما يكون المرء يعمل على الميزانية ، يجب أن يكون لديه معرفة كاملة بالفروق بين الميزانية الثابتة والميزانية المرنة ، لإعطاء النتائج المرجوة.

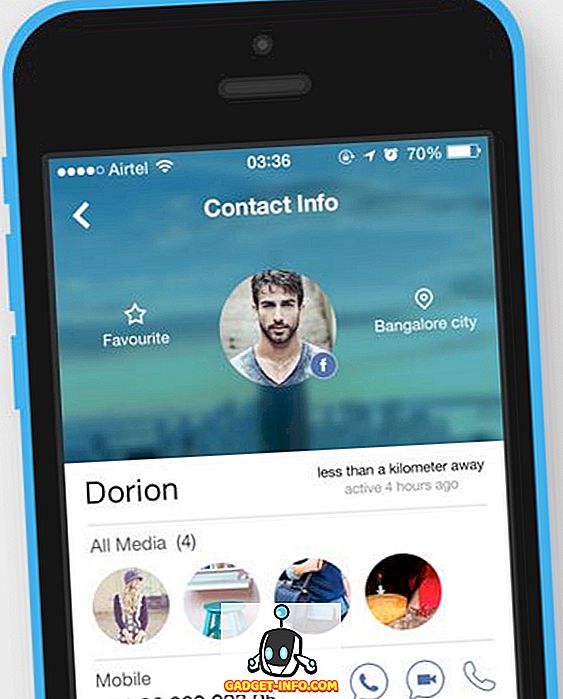

رسم بياني للمقارنة

| أساس للمقارنة | الميزانية الثابتة | ميزانية مرنة |

|---|---|---|

| المعنى | الميزانية مصممة لتبقى ثابتة ، بغض النظر عن مستوى النشاط الذي تم التوصل إليه هو ميزانية ثابتة. | الميزانية المصممة للتغيير مع التغيير في مستويات النشاط هي الميزانية المرنة. |

| طبيعة | ثابتة | ديناميكي |

| مستوى النشاط | واحد فقط | مضاعف |

| تقييم الأداء | لا يمكن إجراء مقارنة بين المستويات الفعلية والمدرجة في الميزانية بدقة ، إذا كان هناك تمييز في مستويات نشاطها. | ويوفر قاعدة جيدة لإجراء مقارنة بين المستويات الفعلية والمدرجة في الميزانية. |

| الاستعلاء | لا يمكن تعديل الميزانية الثابتة حسب الحجم الفعلي. | يمكن تعديل الميزانية المرنة بسهولة وفقًا لمستوى النشاط المحقق. |

| التقديرات | على أساس الافتراض | واقعية وعملية |

تعريف الميزانية الثابتة

لفهم مصطلح الميزانية الثابتة ، أولاً ، تعرف معنى كلمتين ثابتتين وميزانية. الثابت يعني ثابت أو ثابت ، والميزانية هي تقدير للأنشطة الاقتصادية للشركة. إذن ، بهذه الطريقة ، تشير "الميزانية الثابتة" إلى تقدير للدخول والنفقات المحددة مسبقًا ، والتي لم يتم تغييرها بعد ، مع تغيرات مستويات النشاط التي تم تحقيقها. ومن المعروف أيضا باسم الميزانية الثابتة.

تعتبر الميزانية الثابتة هي الأنسب للمنظمات حيث تقل فرص حدوث التقلبات في الظروف السائدة أو إذا لم تتأثر المنظمة بالتغيير في العوامل الخارجية ويمكن إجراء التنبؤ بسهولة لإعطاء نتائج قريبة. كما يعمل كمعيار للتحكم في التكاليف.

تساعد الميزانية الثابتة الإدارة على تحديد الإيرادات والمصروفات للفترة ، لكنها تفتقر إلى الدقة لأنه ليس من الممكن دائمًا تحديد الاحتياجات والمتطلبات المستقبلية بشكل صحيح. علاوة على ذلك ، تعمل فقط على مستوى نشاط واحد تحت شرط واحد فقط. أثناء وضع الميزانية الثابتة ، من المفترض أن الظروف الحالية لن تتغير قريبًا ، مما يثبت عدم صحتها. لذلك بهذه الطريقة ، من الصعب قياس الأداء ، الكفاءة أو القدرة.

تعريف الميزانية المرنة

تعني الوسائل المرنة إمكانية التعديل بسهولة ، وتشير الميزانية إلى خطة متوقعة تم إعدادها للأنشطة المالية للكيان. لذلك ، فإن الميزانية المرنة هي خطة مالية تم إنشاؤها لمستويات نشاط مختلفة. يمكن تعديلها بحرية أو إعادة صبها على أساس الإنتاج الناتج. إنه منطقي وعملي لأنه يمكن تحديد التكلفة بسهولة على مستويات النشاط المختلفة.

عند إعداد ميزانية مرنة ، أولاً ، يتم تقسيم التكاليف إلى ثلاثة قطاعات رئيسية ، وهي: الثابتة والمتغيرة وشبه المتغيرة حيث يتم تصنيف التكاليف شبه المتغيرة إلى تكاليف ثابتة ومتغيرة ، ثم يتم تصميم الميزانية وفقًا لذلك. يتم إعداد بعض الميزانيات لمستويات إنتاج بديلة لإظهار مقدار المصروفات التي يتم الوصول إليها في كل مستوى من مستويات النشاط.

تعتبر الميزانية المرنة هي الخيار الأنسب للمؤسسة حيث توجد درجة عالية من التغير في المبيعات والإنتاج ، أو الصناعات التي يمكن أن تتأثر بسهولة بالعوامل الخارجية أو التقلبات في ظروف السوق مرتفعة نسبياً إلخ.

الاختلافات الرئيسية بين الميزانية الثابتة والميزانية المرنة

فيما يلي الاختلافات الرئيسية بين الميزانية الثابتة والميزانية المرنة:

- تُعرف الميزانية ، التي تظل ثابتة ، بغض النظر عن مستويات الإنتاج الفعلية باسم الميزانية الثابتة. الميزانية المرنة هي ميزانية يمكن تعديلها بسهولة وفقًا لمستويات الإنتاج.

- الميزانية الثابتة ثابتة في طبيعتها بينما تتسم الميزانية المرنة بالديناميكية.

- تعمل الميزانية الثابتة في مستوى نشاط واحد فقط ، ولكن يمكن تشغيل الميزانية المرنة على مستويات متعددة من المخرجات.

- تعتمد الميزانية الثابتة على الافتراض ، في حين أن الميزانية المرنة واقعية.

- الميزانية الثابتة غير مرنة ، حيث لا يمكن إعادة صبها وفقًا للإنتاج الفعلي. وبالعكس ، فإن الميزانية المرنة مرنة لأنه يمكن تعديلها بسهولة وفقًا لحجم الإنتاج.

- الموازنة المرنة أكثر دقة لتقييم أداء وقدرة وكفاءة مستوى النشاط مقارنة بالميزانية الثابتة.

استنتاج

تعتمد الميزانية الثابتة بشكل أساسي على افتراضات غير واقعية وبالتالي لا ينطبق هذا على اهتمامات العمل ، ولكن إذا تحدثنا عن الميزانية المرنة ، فمن الممكن أكثر. فالأولى لا تساعد في إجراء مقارنة إذا اختلفت المخرجات الفعلية والمدرجة في الميزانية ، ولكن هذا الأخير يثبت أنه من المفيد الحكم على الأداء بمقارنة الناتج الفعلي بالأهداف المدرجة في الميزانية. كما أن تأكيد التكلفة غير ممكن في حالة الميزانية الثابتة إذا اختلفت مستويات النشاط الفعلية والمدرجة في الميزانية ويمكن تحديدها بسهولة في حالة وجود ميزانية مرنة.