![تطور بينتيريست من 2010 إلى 2012 [بلدان جزر المحيط الهادئ]](https://gadget-info.com/img/best-gallery/664/evolution-pinterest-from-2010-2012.jpg)

الاحتياطيات ليست سوى اعتماد للربح ، وبالتالي تقلل من حجم الأرباح المتاحة لدى الشركة لتوزيعها على المساهمين. يظهر على الجانب المطلوب من بيان المركز (الميزانية العمومية) تحت رأس الاحتياطي والفائض. في هذا المقال مقتطفات ، يمكنك العثور على اختلافات كبيرة بين احتياطي الإيرادات واحتياطي رأس المال.

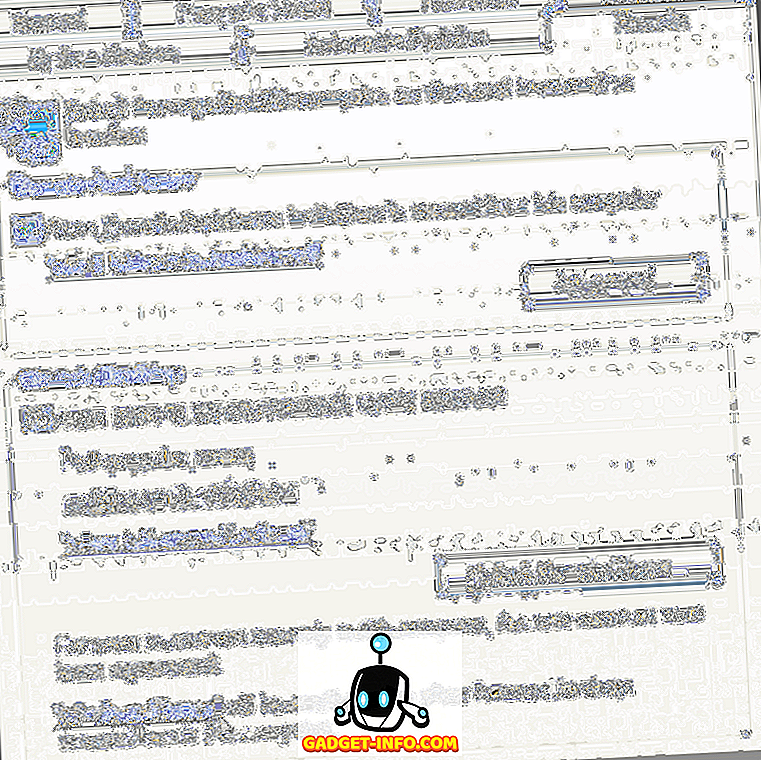

رسم بياني للمقارنة

| أساس للمقارنة | احتياطي الإيرادات | احتياطى راس المال |

|---|---|---|

| المعنى | يشير "احتياطي الإيرادات" إلى مجموع الأموال المحتفظ بها في الأعمال التجارية ، وذلك لمواجهة الطوارئ المحتملة في المستقبل. | يلمح احتياطي رأس المال إلى صندوق ، يتم إنشاؤه لتمويل مشروع طويل الأجل أو شطب النفقات الرأسمالية. |

| مصدر | الربح من أرباح الشركة هي مصدر احتياطيات الإيرادات. | الربح الرأسمالي للشركة هي مصدر احتياطي رأس المال. |

| هدف، تصويب | لمواجهة الطوارئ غير المتوقعة وتحسين الوضع المالي للكيان. | الالتزام بالمتطلبات القانونية أو مبادئ المحاسبة. |

| استغلال | استنادًا إلى نوع الحجز ، يمكن استخدامه لأي غرض معين أو لغرض معين فقط. | يمكن استخدام احتياطي رأس المال للغرض الذي تم إنشاؤه من أجله. |

| توزيعات ارباح | وهي متاحة بحرية للتوزيع كأرباح. | لا يتوفر للتوزيع كأرباح. |

تعريف احتياطي الإيرادات

يشير احتياطي اإليرادات إلى جزء الربح المحدد وعدم توزيعه على المساهمين على أنه األرباح الموزعة ولكن يتم الاحتفاظ بها في الشركة لتغطية النفقات أو الخسائر المستقبلية غير المتوقعة أو االستثمار في التوسع التجاري. يتم إنشاؤه من أرباح الإيرادات ، وهو نتيجة للأنشطة التشغيلية التي يقوم بها الكيان التجاري ، خلال السنة المالية. يتم استخدامه لتحسين الموقف المالي للكيان. هناك نوعان من احتياطيات الأرباح:

أنواع احتياطي الايرادات

- احتياطي عام : يسمى الاحتياطي الذي لا يتم ذكر الغرض منه الإنشاء الاحتياطي العام. كما يمكن للإدارة استخدام الاحتياطي لأي غرض من الأغراض ، يُعرف الاحتياطي العام أيضًا باسم الاحتياطي المجاني.

- احتياطي محدد : يعرف الصندوق الاحتياطي ، الذي يمكن استخدامه لأغراض محددة فقط ، كاحتياطي محدد. بعض الأمثلة على هذا الاحتياطي هي:

- احتياطي استرداد السند

- صندوق تعويض العمال

- صندوق الاستثمار المتقلب

- احتياطي معادلة الأرباح.

تعريف احتياطي رأس المال

يمكن فهم رأس المال الاحتياطي كمبلغ مخصص لأغراض محددة أو مشاريع طويلة الأجل. هو نتيجة لربح رأس المال الذي تحصل عليه الشركة من معاملات طبيعة رأس المال ، مثل:

مثال على ربح رأس المال

- الربح من بيع الأصول الثابتة أو الاستثمار.

- قبل التأسيس الربح

- علاوة على إصدار الأوراق المالية

- الربح على استرداد الديون.

- الربح عند إعادة إصدار الأسهم المصادرة

- الربح من إعادة تقييم الأصول والالتزامات.

يهدف احتياطي رأس المال إلى شطب الخسائر الرأسمالية ، التي تحدث بسبب بيع الأصول الثابتة ، والاستثمار ، الخ. يمكن استخدام مبلغ احتياطي رأس المال من قبل الشركة لإصدار أسهم منحة مدفوعة بالكامل ، للمساهمين.

الاختلافات الرئيسية بين احتياطي الإيرادات ومحمية رأس المال

النقاط الواردة أدناه ، توضح الفرق بين احتياطي الإيرادات واحتياطي رأس المال:

- حسب احتياطي الإيرادات فإننا نعني جزءًا من الأرباح المحجوزة في الأعمال ، وذلك لتغطية النفقات أو الخسائر المستقبلية. على العكس من ذلك ، يمكن تعريف احتياطي رأس المال على أنه صندوق احتياطي ، يتم إنشاؤه لغرض محدد ، أي تمويل مشروعات واسعة النطاق أو شطب النفقات الرأسمالية.

- يمكن استخدام الربح الناتج عن الأنشطة التجارية اليومية لإنشاء احتياطيات الإيرادات. وعلى العكس ، فإن األرباح الناتجة عن أنشطة األعمال غير التشغيلية هي مصدر احتياطي رأس المال.

- الهدف الرئيسي من إنشاء احتياطي الإيرادات هو مواجهة الطوارئ غير المتوقعة وتحسين الوضع المالي للكيان. على عكس ، يتم إنشاء احتياطي رأس المال ليتوافق مع المتطلبات القانونية أو مبادئ المحاسبة.

- احتياطي الإيرادات هو نوعان ، أي الاحتياطي العام الذي يمكن استخدامه لأي غرض ، واحتياطي محدد يمكن استخدامه لغرض محدد فقط.

- يمكن الإعلان عن الأرباح من احتياطي الإيرادات ، ولكن لا يمكن الإعلان عن احتياطي رأس المال.

استنتاج

يعتبر إنشاء الاحتياطيات أمرًا حيويًا بالنسبة إلى العمل ، لحماية نفسه من أي خسائر أو طوارئ غير متوقعة ، والتي قد تنشأ في المستقبل. ويمكن أيضا أن تستخدم لتعزيز المركز المالي العام للشركة واسترداد الديون طويلة الأجل مثل السند. بينما يمثل احتياطي الإيرادات الكفاءة التشغيلية للقلق ، وهو ليس في حالة احتياطي رأس المال.