الغرض الأساسي من إنشاء تهمة هو الحصول على مساعدة مالية من مؤسسة الإقراض. هناك العديد من الطلاب ، الذين يقارنون بالتهمة والرهن ، لكنهم مختلفون. الأول هو مجرد ضمانات ، لدفع المبلغ المستحق ، في حين أن الأخير هو نقل الفائدة في الأصل ، كضمان. لمعرفة بعض الفرق الأكثر أهمية بين الرسوم والرهن العقاري ، تحتاج إلى مراجعة المقالة الواردة أدناه.

رسم بياني للمقارنة

| أساس للمقارنة | الرهن العقاري | الشحنة |

|---|---|---|

| المعنى | الرهن يعني ضمنا نقل ملكية حصة في أصل غير ثابت معين. | يشير الرسم إلى الضمان لتأمين الدين ، عن طريق الرهن ، والرهن العقاري والرهن العقاري. |

| خلق | الرهن العقاري هو نتيجة لفعل الأحزاب. | يتم إنشاء تهمة إما عن طريق تشغيل القانون أو عن طريق عمل الأطراف المعنية. |

| التسجيل | يجب أن تكون مسجلة بموجب قانون نقل الملكية ، 1882. | عندما تكون الرسوم ناتجة عن عمل الأطراف ، يكون التسجيل إلزامياً وإلا لا. |

| مصطلح | ثابت | غير محدود |

| المسؤولية الشخصية | بشكل عام ، يحمل الرهن العقاري المسؤولية الشخصية ، باستثناء عندما يتم استبعاده من خلال عقد صريح. | ومع ذلك ، لا يتم إنشاء أية مسؤولية شخصية عندما تدخل حيز التنفيذ بسبب العقد ، ثم يمكن إنشاء المسؤولية الشخصية. |

تعريف الرهن العقاري

يمكن تعريف الرهن على أنه تحويل الفائدة ، في موجودات غير منقولة معينة مثل البناء والآلات والآلات وغيرها ، من أجل ضمان دفع الأموال المقترضة أو المقترضة ، أو الديون الحالية أو المستقبلية من البنك أو المالية مؤسسة ، مما يؤدي إلى ارتفاع المسؤولية المالية.

هو شيء في أي مصلحة خاصة في الممتلكات المرهونة ، يتم تحويلها من قبل الرهن العقاري لصالح المرتهن ، وذلك لضمان دفع المال المتقدم. وتظل ملكية العقار مع المرهون (المقترض / الناقل) ، ولكن يتم نقل الحيازة إلى المرتهن (المقرض / المنقول إليه). عندما لا يقوم المورِّد بالدفع في الوقت المناسب ، يمكن للمُرْتَكِس أن يبيع الموجودات ، بعد تقديم إشعار إلى المزمور.

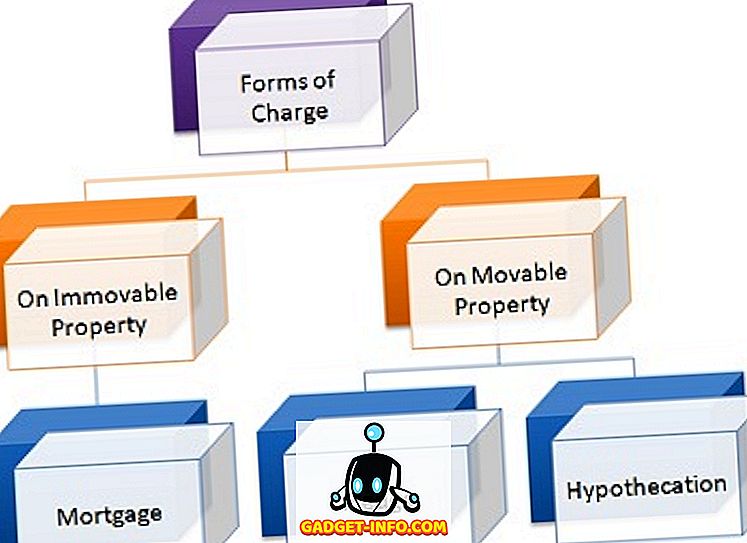

أنواع الرهن

تعريف المسؤول

نقصد بكلمة "حشوة" ، حق أنشأه المقترض على العقار لتأمين سداد الدين (أصل الدين والفائدة منه) ، لصالح البنك ، أي البنك أو المؤسسة المالية ، التي تقدم أموالا متقدمة إلى الشركة. في تهمة ، وهناك طرفان ، أي خالق المسؤول (المقترض) وحامل تهمة (المقرض). ويمكن أن يتم ذلك بطريقتين ، أي بفعل الأطراف المعنية أو بموجب القانون.

عندما يتم إنشاء رسوم على الأوراق المالية ، يتم نقل الملكية من المقترض إلى المقرض ، الذي لديه الحق في امتلاك الموجودات وإدراك الدين من خلال المسار القانوني. يتم إنشاء الرسوم على الأصول المختلفة وفقًا لطبيعتها ، مثل:

- على الأسهم المنقولة: التعهد والتوفيق

- على الممتلكات غير المنقولة: الرهن العقاري

- في الحياة مثل بوليصة التأمين: التكليف

- على الودائع: ليان

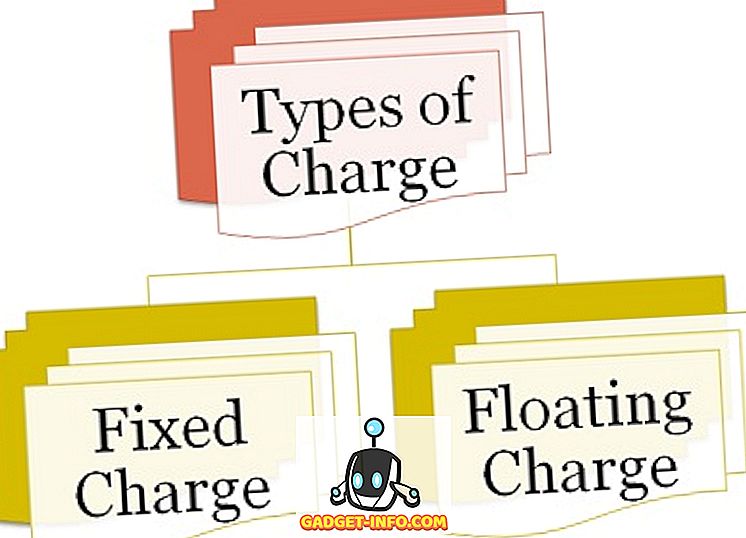

هناك نوعان من الشحن:

أنواع الشحن

- الرسوم الثابتة : الرسوم التي يتم إنشاؤها على أصول يمكن التحقق منها ، أي الأصول التي لا تغير شكلها مثل الأراضي والمباني والآلات والآلات ، وما إلى ذلك ، تعرف باسم الرسوم الثابتة.

- رسوم عائمة : عندما يتم إنشاء الرسوم على أصول غير مؤكدة ، أي الأصول التي تغير شكلها مثل المدينين ، الأسهم ، الخ. تسمى رسوم عائمة.

الاختلافات الرئيسية بين الشحن والرهن العقاري

يمكن رسم الفرق بين الرسوم والرهن العقاري بوضوح على الأسس التالية:

- يشير مصطلح الرهن العقاري إلى شكل من أشكال الرسوم ، يتم فيه نقل ملكية الملكية في ملكية غير منقولة معينة. من ناحية أخرى ، يتم استخدام الرسوم لتعني إنشاء حق على الأصول لصالح المقرض ، لضمان سداد القرض.

- يتم إنشاء الرهن العقاري من فعل الأطراف المعنية ، في حين يتم إنشاء تهمة إما عن طريق تشغيل القانون أو عن طريق فعل حامل الشاحن ومنشئ الشحن.

- الرهن العقاري يتطلب التسجيل الإجباري بموجب قانون نقل الملكية ، 1882. على العكس ، عندما يتم إنشاء التهمة نتيجة لعمل الأطراف المعنية ، يجب التسجيل ، ولكن عندما يتم إنشاء التهمة بموجب القانون ، لا يوجد مثل هذا التسجيل هناك حاجة على الإطلاق.

- الرهن العقاري لفترة محددة. على عكس تهمة ، والتي تستمر إلى الأبد.

- الرهن العقاري يحمل المسؤولية الشخصية ، إلا عندما يتم استبعاده بشكل محدد من خلال عقد صريح. مقابل ذلك ، لا يتم إنشاء أية مسؤولية شخصية. ومع ذلك ، عندما تدخل الشحنة حيز التنفيذ بسبب العقد ، يمكن عندئذ إنشاء المسؤولية الشخصية.

استنتاج

وعلى العموم ، فإن توفير الرسوم يوفر للأمن للمقرض أنه سيتم سداد المبلغ المقترض للمقترض. من ناحية أخرى ، في الرهن العقاري ، لا بد المقترض لدفع أموال الرهن العقاري وإلا سيتم تحقيق المبلغ عن طريق بيع الأصول ، لذلك رهنت ، ولكن فقط بأمر من المحكمة ، في دعوى.