يتم وصف الأقساط كتيار من التدفقات النقدية الثابتة ، أي المدفوعات أو الإيصالات ، التي تحدث بشكل دوري ، مع مرور الوقت. على سبيل المثال ، دفع قروض الإسكان ، قسط التأمين على الحياة ، الإيجار ، إلخ. يمكن أن يكون هناك نوعان من المعاشات ، أي الأقساط السنوية والمعاش السنوي المستحق. الدرجة السنوية العادية تعني الأقساط السنوية المرتبطة بالفترة السابقة لتاريخها ، في حين أن الأقساط السنوية هي الأقساط السنوية المرتبطة بالفترة التالية لتاريخها.

معظم الناس يستخدمون الأقساط كأداة للتقاعد (المعاشات التقاعدية) التي تضمن دخل ثابت في السنوات القادمة. يجب دفع مبلغ مساوٍ أو استلامه كمعاش سنوي ، ويجب أن تكون الفترة الزمنية الفاصلة بين الدفعات المتتالية متساوية.

هناك فرق بين المعاش العادي والعجز السنوي المستحق في توقيت المعاشين. لذا ، فإن المقالة محاولة لإلقاء الضوء على الاختلافات بين الاثنين ، إلقاء نظرة.

رسم بياني للمقارنة

| أساس للمقارنة | معاش عادي | معاش مستحق |

|---|---|---|

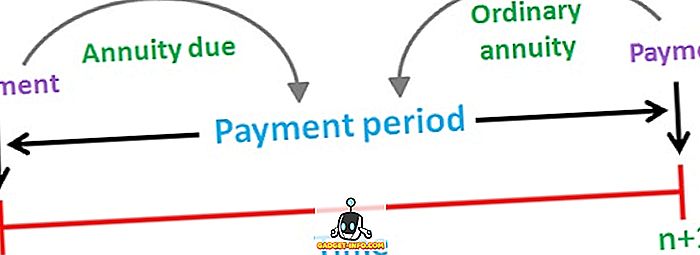

| المعنى | إن المعاش السنوي العادي هو الذي يتدفق فيه التدفقات النقدية أو التدفقات النقدية المستحقة للدفع في نهاية كل فترة. | يتم وصف المعاش المستحق كسلسلة من التدفقات النقدية التي تحدث في بداية كل فترة. |

| دفع | ينتمي إلى الفترة السابقة لتاريخه. | ينتمي إلى الفترة التالية لتاريخها. |

| مناسبة ل | المدفوعات | المبالغ المستلمة |

| مثال | قرض سكني ، دفع رهن ، سندات تحمل كوبون ، إلخ. | دفع إيجار التأجير ، قسط التأمين على الحياة ، إلخ. |

تعريف المعاش العادي

يتم تعريف المعاش العادي كسلسلة من المدفوعات أو الإيصالات العادية ؛ الذي يحدث على فترات منتظمة على عدد محدد من الفترات. ومن المعروف أيضا باسم الأقساط السنوية أو المؤجلة الأقساط.

بصفة عامة ، يتم سداد مدفوعات الأقساط العادية على أساس شهري أو ربع سنوي أو نصف سنوي أو سنوي. يتم احتساب القيمة الحالية للمعاش السنوي المعتاد اعتبارًا من فترة ما قبل التدفق النقدي الأول ، ويتم احتساب القيمة المستقبلية من آخر تدفق نقدي.

الصيغة :

- القيمة الحالية (PV) للقسط العادي: PMT × ((1 - (1 + r) ^ -n) / r)

حيث ، PMT = فترة الدفع النقدي

r = معدل الفائدة لكل فترة

ن = إجمالي عدد الفترات

تعريف المعاش المستحق

الرصيد السنوي المستحق أو الفوري ليس سوى تسلسل التدفقات النقدية الدورية (المدفوعات أو الإيصالات) الذي يحدث بانتظام في نهاية كل فترة عمل إضافية. التدفق النقدي الأول من المعاش يقع في الوقت الحالي. المثال الأكثر شيوعًا للقسط السنوي المستحق هو الإيجار ، حيث يجب أن يتم السداد في بداية الشهر الجديد.

كما في حالة الدخل السنوي العادي ، يتم أيضًا احتساب القيم الحالية والمستقبلية للعائد المستحق كأول وآخر تدفقات نقدية على التوالي.

الصيغة :

- القيمة الحالية (PV) للقسط السنوي المستحق: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

حيث ، PMT = فترة الدفع النقدي

r = معدل الفائدة لكل فترة

ن = إجمالي عدد الفترات

الاختلافات الرئيسية بين المعاش العادي والمعاش السنوي

النقاط المذكورة أدناه جديرة بالملاحظة ، فيما يتعلق بالفرق بين المعاش السنوي العادي والمعاش السنوي المستحق:

- يشير مصطلح الأقساط السنوية العادية إلى تسلسل التدفق النقدي الثابت ، الذي يتعين سداد الدفعات أو استلامها في نهاية كل فترة. يشمل المبلغ السنوي المستحق تدفق المدفوعات أو المقبوضات المستحقة في بداية كل فترة.

- يرتبط كل تدفق نقدي أو تدفق للقسط السنوي العادي بالفترة السابقة لتاريخه. على العكس ، يمثل الحد السنوي المستحق ، فترة التدفق النقدي التالية لتاريخها. حيث أن التدفقات النقدية التي تعود إلى الأقساط السنوية تحدث قبل فترة زمنية أقل من تلك الخاصة بالدفع السنوي العادي.

- يعتبر الحد السنوي المعتاد هو الأفضل عندما يقوم الفرد بالدفع في حين يكون الاستحقاق السنوي مناسبًا عندما يقوم الشخص بجمع الدفعات. بما أن الدفعة المستحقة على المعاش المستحق ، يكون لها قيمة حالية أعلى من القيمة السنوية العادية. هذا بسبب مبدأ القيمة الزمنية للنقود ، أي قيمة الروبية الواحدة ، واليوم أكبر من قيمة الروبية الواحدة ، بعد عام واحد.

- دفع قرض السيارة ، ودفع الرهن العقاري والسندات تحمل القسيمة هي بعض أمثلة من المعاش العادي. على الجانب الآخر ، تتمثل الأمثلة الشائعة للدفع السنوي المستحق في دفعات الإيجار ، ومدفوعات السيارات ، ودفع قسط التأمين على الحياة وما إلى ذلك.

استنتاج

تهدف المعاش إلى توفير تيار ثابت من الدخل لصاحب الأقساط لفترة طويلة. يمكن للفرد أن يختار بين هاتين العلاويتين مع الأخذ في الاعتبار بعض العوامل ، مثل الدخل الذي يريده أثناء التقاعد ودرجة المخاطرة التي يمكنه تحملها.